![]()

Chi paga per la riforma delle pensioni

di Vincenzo Galasso, La Voce.info 11.10.2013

Il costo delle riforme delle pensioni è stato sopportato in minima

parte dai pensionati. I giovani rischiano di pagare due volte. Oggi,

perché entrano in un mercato del lavoro duale con altissima

disoccupazione, domani perché avranno una pensione molto più bassa

dei loro padri in età più avanzata.

LE RIFORME DAL 1992 A OGGI

Lasciate stare i pensionati! Questa l’invocazione di Fracaro e Saldutti sul Corriere della Sera, secondo la quale ai pensionati va concessa una tregua da ulteriori cambiamenti dell’età previdenziale, dell’indicizzazione delle pensioni e da altre misure restrittive. “Pensionandi, e pensionati” dicono Fracaro e Saldutti “hanno il merito di aver fatto i sacrifici necessari per aiutare i conti pubblici”. Ma le cose stanno veramente così?

Partiamo dall’inizio, ovvero dalla situazione previdenziale in Italia nel 1992, alla vigilia delle riforme Amato e Dini. Il sistema contributivo in vigore garantiva pensioni molto generose, con tassi di rimpiazzo pari all’80 per cento del salario medio degli ultimi cinque anni prima del pensionamento (ovvero i salari tipicamente più elevati della vita lavorativa), per i lavoratori con 40 anni di contributi. I benefici previdenziali erano indicizzati al tasso di crescita dei salari – e dunque crescevano più dell’inflazione, assicurando un aumento del potere di acquisto durante gli anni trascorsi in pensione. Infine, l’età di pensionamento era estremamente bassa: a 58 anni la metà dei lavoratori era già transitata dal mercato del lavoro alla pensione. Questo sistema previdenziale era insostenibile sul piano finanziario ed iniquo su quello intergenerazionale. Infatti, gli elevati rendimenti sui contributi previdenziali assicurati ai pensionati e pensionandi degli anni 80 e 90 si sarebbero rivelati molto maggiori di quelli che goduti dai pensionati futuri.

DINI, AMATO, FORNERO

In seguito alla crisi valutaria del settembre 1992, una riforma delle pensioni, a lungo osteggiata dai sindacati, fu rapidamente approvata dal governo Amato. La generosità dei benefici previdenziali venne sostanzialmente ridotta, l’età normale di pensionamento aumentata e le pensioni furono indicizzate ai prezzi, e non più ai salari. Queste misure miglioravano la sostenibilità finanziaria del sistema previdenziale, poiché assicuravano una riduzione pari a 1600 milioni di lire (del 1992) della ricchezza previdenziale netta (ovvero la differenza tra i benefici previdenziali presenti e futuri da pagare e i contributi, presenti e futuri, ottenuti dai lavoratori). La sostenibilità politica della riforma si ottenne invece disegnando un lungo periodo di transizione, che tenesse al riparo dalle misure restrittive coloro che avevano raggiunto almeno 15 anni di contributi alla fine del 1992. A quanto ammontava il contributo sacrificale di pensionati e pensionandi alla riforma Amato? Secondo alcuni studi (1), agli ultra-sessantenni è toccato pagare solo lo 0,5 per cento del costo (misurato come la riduzione della ricchezza previdenziale netta) della riforma, contro il 7,8 per cento dei cinquantenni, il 23per cento dei quarantenni, ed il 32per cento di trentenni e ventenni.

Ed ai pensionati e pensionandi andò ancora meglio nel 1995, quando la riforma Dini modificò interamente l’architettura del sistema previdenziale italiano, trasformandolo da un sistema retributivo (a benefici definiti) ad un contributivo (nozionale) – ancora una volta con un lungo periodo di transizione, che garantiva l’incolumità previdenziale ai meno giovani. La riduzione della ricchezza previdenziale netta fu meno sostanziale – 151 milioni di lire (del 1992), ed interessò solo i più giovani: il 55 per cento fu a carico dei 30enni ed il resto a carico dei più giovani. Non una lira di riduzione fu sostenuta da pensionati e pensionandi.

Solo nel 2011, con la riforma Fornero, il periodo di transizione stabilito dalle riforme Amato e Dini è stato finalmente annullato, ma solo per i nuovi pensionati. Dal 2012 tutti i pensionandi sono passato pro-quota al sistema contributivo (nozionale), con una conseguente (minima) riduzione dei benefici previdenziali, ma solo per quelle (poche) coorti di lavoratori che avevano almeno 18 anni di contributi nel 1995 e che nel 2011 non erano ancora andati in pensione.

L’INNALZAMENTO DELL’ETÀ DI PENSIONAMENTO

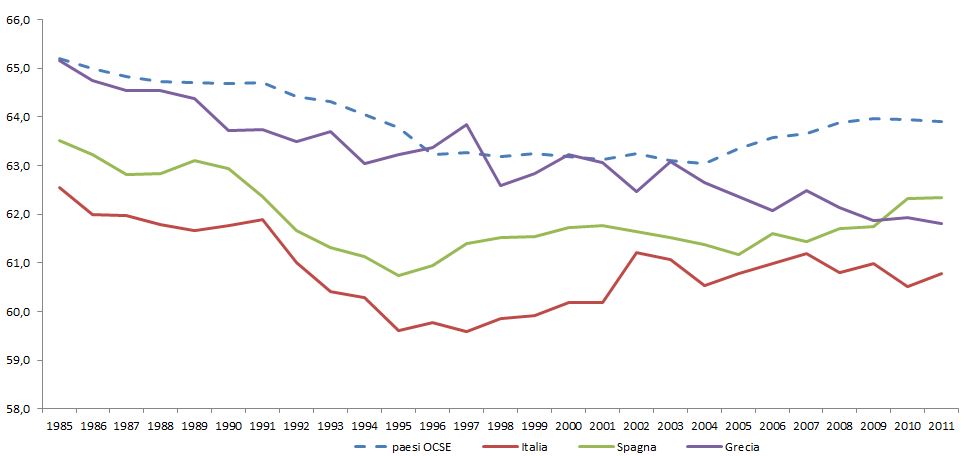

Le altre misure attuate nei vent’anni dalla riforma Amato ad oggi hanno riguardato prevalentemente l’innalzamento dell’età di pensionamento. In diverse occasioni, sono state introdotte delle restrizioni che posticipavano il pensionamento di qualche mese, spesso in cambio di benefici previdenziali più elevati. E’ questo il grande sacrificio compiuto dai lavoratori italiani anziani per aiutare i conti pubblici? Per capirlo, vediamo cosa accadeva negli altri paesi Ocse. La figura 1 mostra l’età media di pensionamento in Italia, Grecia, Spagna e nella media dei paesi Ocse. A partire dalla seconda metà degli anni 90 l’età di pensionamento è aumentata quasi ovunque. E tuttavia l’età di pensionamento in Italia rimane di gran lunga inferiore che altrove. Se di sacrificio dunque si è trattato, i lavoratori anziani italiani sono stati meno generosi dei loro coetanei degli altri paesi Ocse.

Figura 1: Età media di pensionamento degli uomini nei paesi Ocse, 1985-2011.

Fonte: Ocse

LO SQUILIBRIO TRA GENERAZIONI

In realtà, tutto sembra indicare che le vere vittime sacrificali siano da ricercare nelle giovani generazioni, strette tra un mercato del lavoro duale ed un sistema previdenziale contributivo, che penalizza le carriere lavorative discontinue. I giovani rischiano di pagare il conto due volte. Subito, perché accedono ad un mercato del lavoro duale che produce elevata disoccupazione (giovanile) e precarietà. Ma anche da anziani, quando scopriranno che la loro discontinua carriera lavorativa si traduce in benefici previdenziali molto limitati. Secondo un nostro studio (2), se i giovani seguissero le scelte di pensionamento dei genitori il loro tasso di rimpiazzo sarebbe attorno al 50 per cento (contro il 70 per cento dei padri).

Per le giovani generazioni, un sostanziale aumento dell’età di pensionamento sarà dunque inevitabile. Anziché una tregua per i pensionati, un beau geste di equità intergenerazionale – magari volto a ridurre lo squilibrio di rendimenti previdenziali tra generazioni (si veda a questo proposito la proposta di Boeri e Nannicini) – sarebbe oggi più appropriato.

(1) Beltrametti L., 1996. Il Debito Pensionistico in Italia. Bologna: Il Mulino.

(2) Boeri T. and Galasso V. , 2013, “Is Social Security Secure with NDC?” in R, Holzmann, E. Palmer and D. Robalino (eds.) Nonfinancial Defined Contribution Pension Schemes in a Changing Pension World, The World Bank

![]()