![]()

L'INTERVENTO

Nuove pensioni di anzianità.

La riforma secondo la Fornero

Via al sistema contributivo per tutti, così si riducono le disparità padri-figli, e uscita dal lavoro solo dopo i 63 anni, con incentivi: “Finora si sono scaricati gli oneri degli aggiustamenti sulle nuove generazioni, proteggendo invece i meno giovani. Le nuove regole devono rispettare la sostenibilità finanziaria ma anche l’equità e l’attenzione ai più deboli”. Ecco la proposta del neo ministro per il Welfare di ELSA FORNERO

Elsa Fornero la Repubblica, 26.11.2011

Ipotesi di riforma delle pensioni:

|

|

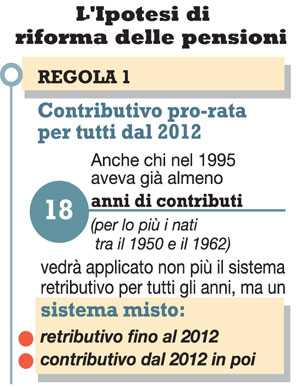

Prima regola. Contributi pro-rata per tutti dal 2012. Anche chi nel 1995 aveva già almeno 18 anni di contributi (per lo più i nati tra il 1950 e il 1962)non più il sistema retributivo per tutti gli anni ma un sistema misto retributivo fino al 2012 contributivo dopo il 2012.

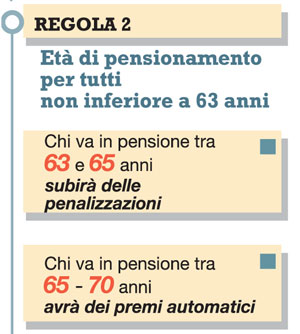

Seconda regola. Età di pensione per tutti non inferiore a 63 anni. Chi va in pensione tra 63 e 65 anni subirà delle penalizzazioni. Chi va in pensione tra i 65 e 70 anni avrà dei premi automatici

Il nuovo meccanismo

applicato a tutti. Uscita dal lavoro solo dopo i 63 anni, con

incentivi: “Rispettare sostenibilità finanziaria, equità e

l’attenzione ai più deboli”. Le idee del nuovo titolare del Welfare

in un articolo scritto per “Italianieuropei” che esce il 29.

L´articolo pubblicato qui in ampi stralci è stato scritto da Elsa Fornero, neoministro del Welfare, insieme a Flavia Coda Moscarola,

pochi giorni prima di ricevere l´incarico ministeriale dal

presidente Giorgio Napolitano. L´articolo è stato scritto da Elsa

Fornero nella sua veste di docente di Economia all´Università di

Torino e coordinatore scientifico del CeRP del Collegio Carlo

Alberto. Flavia Coda Moscarola è ricercatrice presso il CeRP. (da La

Repubblica online)

“La recente riapertura

del dibattito sulla necessità o meno di un nuovo intervento in

materia previdenziale offre al Paese l’occasione - che questa volta,

data la situazione di grave crisi in cui versa, sarebbe davvero un

peccato farsi sfuggire - per lasciarsi alle spalle la logica degli

interventi “spezzatino” e adottare finalmente un approccio più

ragionato, coerente e rigoroso alla ridefinizione delle regole del

principale istituto del welfare State; un approccio che abbia se non

le caratteristiche della “definitività”, almeno quelle

dell’intervento strutturale.

E non dell’ennesimo aggiustamento di una transizione troppo lunga. Soprattutto quando si parla di pensioni è infatti necessario abbracciare un’ottica di lungo periodo. Le regole previdenziali influenzano direttamente o indirettamente molte delle decisioni fondamentali che gli individui prendono durante la loro vita, a partire dalla giovane età: quanto a lungo studiare, quale professione intraprendere, quale profilo di consumo e risparmio adottare, a che età ritirarsi dal mercato del lavoro.

Se le regole cambiano continuamente, diventa difficile fare piani ragionati per il futuro con chiare implicazioni sia sulla qualità della vita dei singoli cittadini, sia sulla crescita del sistema economico nel suo complesso. Inoltre, se si vuole che le regole vengano condivise – e non solo subite – queste devono essere eque: deve essere garantita parità di trattamento agli individui; devono essere aboliti i privilegi. Se si intende effettuare una redistribuzione delle risorse, questa deve essere trasparente e deve avvenire dai più ricchi ai più poveri e non viceversa.

Questi principi, che sembrano banali, sono stati spesso largamente disattesi, nel periodo preriforma, ma anche successivamente, sia con la riforma Amato (1992), sia con la riforma Dini (1995), in modo particolare con la scelta di tutelare i “diritti acquisiti” dei lavoratori meno giovani, scaricando invece sulle nuove generazioni l’onere dell’aggiustamento. E hanno continuato a essere disattesi nel periodo successivo, a ogni nuovo intervento sulla transizione.

Il metodo contributivo di calcolo delle pensioni, introdotto nel 1995 in sostituzione del precedente metodo retributivo, costituisce (a nostro avviso) il punto di partenza imprescindibile su cui basare le modifiche dell’attuale assetto. Considerando la transizione, e semplificando, i lavoratori possono essere suddivisi in tre tipologie: i “salvati” del 1995, esonerati dall’applicazione del contributivo grazie all’artificiosa demarcazione introdotta tra coloro che, al 31 dicembre 1995, avrebbero raggiunto almeno diciotto anni di anzianità e gli altri; i “parzialmente protetti” (anzianità inferiore a diciotto anni nel 1996), la cui pensione sarà calcolata secondo il pro-rata, ossia in base alla regola retributiva per l’anzianità maturata al 1995 e a quella contributiva per l’anzianità accumulata dal 1996; gli “indifesi”, ossia gli assunti dal 1996, la cui pensione sarà interamente contributiva.

Il metodo retributivo, applicato per intero ai “salvati” e in pro-rata ai “parzialmente protetti”, si caratterizza per uno scarso collegamento tra contributi versati e prestazioni ricevute. Ne risulta un “rendimento” (analogo a un tasso di interesse annuo applicato al monte contributivo) troppo generoso, e cioè superiore a quello finanziariamente sostenibile, con conseguente sistematica violazione del criterio della sostenibilità e del principio dell’equità tra generazioni. Un sistema a ripartizione è, infatti, finanziariamente sostenibile quando restituisce al lavoratore, sotto forma di pensione, i contributi versati, capitalizzati a un tasso pari a quello di crescita dell’economia. Se il sistema è troppo generoso verso le generazioni attuali, accumula un debito implicito che ricadrà sulle generazioni giovani e su quelle future…

Una stima del regalo può essere ottenuta per mezzo di un indicatore della generosità dei sistemi pensionistici, denominato in gergo tecnico Present Value Ratio (PVR). Questo indicatore misura, al momento del pensionamento, il “valore attuale atteso” dei benefici pensionistici ai quali l’individuo ha diritto – la somma oggi equivalente al valore complessivo dei trasferimenti previdenziali di cui l’individuo godrebbe data l’attuale aspettativa media di vita – a fronte del “montante contributivo” versato – ossia il saldo attuale disponibile di un ipotetico conto corrente in cui l’individuo abbia depositato, senza mai ritirarli, i contributi previdenziali versati lungo la vita lavorativa. Fatto pari a 100 euro il montante, nelle nostre simulazioni, un valore del PVR superiore a 100 indica che il sistema remunera i contributi corrisposti nella vita attiva a un tasso di rendimento superiore a quello che il sistema “può permettersi”. Ciò comporta una redistribuzione di risorse (ossia “un regalo”) alle generazioni anziane da parte delle generazioni giovani presenti e future. La Tabella 1 mostra per l’appunto la generosità del metodo retributivo…

Sulle basi “oggettive” appena illustrate, riteniamo che una proposta di riforma coerente possa pertanto essere la seguente. Si tratterebbe di applicare, a partire dal 2012, il metodo contributivo pro-rata per tutti i lavoratori, rendendo subito effettive un’età minima di pensionamento pari a sessantatré anni (con il requisito dei vent’anni di anzianità oggi richiesto per le pensioni di vecchiaia) e una “fascia di flessibilità” che incoraggi il lavoratore a ritardare l’uscita fino ai sessantotto (settanta) anni, con un incremento di pensione che – secondo calcoli matematici, e non in base ad arbitrari criteri politici – tenga conto dei maggiori contributi versati e della maggiore età. I requisiti minimi e massimi sarebbero successivamente indicizzati alla longevità, così come già previsto dalla normativa vigente. Dovrebbero inoltre scomparire le “finestre”, cioè quei periodi (un anno per i lavoratori dipendenti e un anno e mezzo per i lavoratori autonomi) che si sommano oggi ai requisiti minimi di età/anzianità, senza peraltro aggiungere incrementi di pensione.

Mentre l’estensione dell’età minima di accesso al pensionamento e l’abolizione della pensione di anzianità, riguardando tutti i lavoratori, avrebbero come effetto principale quello di determinare risparmi di spesa consistenti nel breve e medio periodo, permettendo, come auspicato, di allentare gli stringenti vincoli di bilancio; l’estensione pro-rata del contributivo avrebbe come effetto principale quello di avvicinare i trattamenti tra le categorie (cosa che fa anche l’innalzamento del requisito di età, ma in maniera meno rilevante), promuovendo una maggiore equità del sistema.

I lavoratori coinvolti nell’estensione del pro-rata non sarebbero molti. Infatti il provvedimento riguarderebbe unicamente i “salvati” oggi ancora attivi nel mercato del lavoro, ossia i lavoratori nati tra il 1950 e il 1962. A titolo esemplificativo, la Tabella 2 illustra il caso di un dipendente privato della categoria dei “salvati” nato nel 1958. Per ipotesi, egli aveva vent’anni di anzianità nel 1996, una dinamica retributiva del 2,5% l’anno e nel 2010 è arrivato a percepire una retribuzione di 30.000 euro. Supponendo che maturi quarant’anni di anzianità nel 2018, con le regole attuali potrebbe andare in pensione a sessantuno anni (inclusa la finestra).

La sua pensione ammonterebbe a 26.776 euro, con un “regalo” atteso nell’arco dell’intera vita pari al 43% dei contributi versati (162.000 euro). Applicando la nostra proposta, il pensionamento sarebbe posticipato al 2021, con una pensione superiore, pari a 28.999 euro, ma un “regalo” inferiore (il 33% dei contributi versati, ossia 146.000 euro), per effetto della più elevata età di pensionamento e del calcolo contributivo sugli ultimi anni.

Rispetto al mero innalzamento del requisito di età con regola retributiva invariata, la pensione erogata è solo lievemente più bassa: 28.999 euro verso i 29.523 euro. Gli anni in cui si applica il prorata, nell’esempio, sono infatti solo due. Si noti che, se venisse applicato il metodo contributivo all’intera vita lavorativa del soggetto – una misura davvero drastica, che peraltro nessuno propone – la sua pensione ammonterebbe a 21.869 euro e il “regalo” si annullerebbe.

La fissazione dell’età minima a sessantatré anni comporterebbe, tuttavia, la possibilità per gli uomini di anticipare di due anni il pensionamento rispetto all’età oggi prevista (65 anni) per la pensione di vecchiaia. Alcuni in effetti uscirebbero prima (con una pensione ridotta, ma con un regalo proporzionalmente maggiore); altri sfrutterebbero la fascia di flessibilità e continuerebbero oltre i 65 anni. La flessibilità nell’età di pensionamento è di fatto un’occasione per concedere, a quei lavoratori che si sentono ancora “produttivi”, di scegliere liberamente se e di quanto posticipare il momento del pensionamento.

Dal punto di vista aggregato, il nostro modello non consente una stima accurata dei risparmi. Ciononostante, i risparmi di spesa sarebbero tutt’altro che irrisori, potendo arrivare a qualche decina (3-4) di miliardi di euro nei primi 5-6 anni di effettiva applicazione del provvedimento. La caratteristica del contributivo di garantire un trattamento equo sia all’interno delle generazioni, sia tra generazioni diverse presenti e future ne costituisce un indubbio punto di forza aggiuntivo rispetto al fatto che si tratta di un metodo di calcolo che migliora la sostenibilità finanziaria del sistema.

Ovviamente, questo vale a condizione che la riforma in questione riguardi tutte le categorie di lavoratori alla stessa maniera, nessuna esclusa. In un momento in cui si è costretti a richiedere duri sacrifici alle famiglie con provvedimenti draconiani che colpiscono anche le fasce più”Italianieuropei” che esce il 29. deboli, non si può prescindere dall’abolizione delle ingiustificate posizioni di privilegio che perdurano per molte categorie difficilmente annoverabili tra i bisognosi, come i liberi professionisti con le loro casse e i politici con i loro vitalizi. È anche ovvio che una volta varato il provvedimento si potrebbero discutere, in modo trasparente e mirato, le uniche eccezioni ammissibili, ossia quelle nei confronti dei lavoratori sfortunati e non già di quelli privilegiati.

![]()